記事をご覧いただき、ありがとうございます。

本記事では、以下の流れで配当と自社株買いをご説明いたします。

1.基本的な自社株買いと配当について

2.株価に与える影響

3.触れられない本質的なお話

通しで読み終わるころには必ず読んで良かったと思ってもらえるように、他のブログや解説では触れられないような内容もお話します。何度も読んで、ご自身の投資へ役立てて頂ければと思います。

1.基本的な自社株買いと配当について

(1)配当とは?

企業が行う最も代表的な株主還元の方法です。

企業が株主に与えるべきリターンは株価を上げることの他に、出資額に見合った配当を出すという事が大前提です。これは、株式会社というシステムが生まれた時代からある考え方で、配当には意外な歴史があります。株式会社が生まれた時代背景を知ることでより理解が深まるでしょう。

配当が生まれた時代背景

株式会社のルーツは、1602年に設立されたオランダの東インド会社と言われています。当時は大航海時代でした。

大航海時代とは、欧州列国が新たな植民地を求め外海へ進出した時代です。

しかし未知とは常にリスクと隣り合わせ。そのため、未踏の土地で成果を得るまでに莫大な費用が掛かる、そもそも得られるかどうかも分からないものです。

株式会社とは、そのような時代背景の中で出来るだけリスクを抑えた投資と資金調達が出来るシステムとして生まれました。

さて、今では当然として受け入れられている株式投資の特徴ですが

・株式会社は事業の継続を前提としている

・投資額以上は損しない

・株式の売買が自由 等

当時としてはまさに画期的なシステムでした。

株式会社が生まれたことで株式取引が拡大、後に金融システムの発展を伴って人類は経済成長していきます。配当とは、そのような時代の過渡期に生み出された仕組みで

株式会社が事業を継続させながら株主へ還元する手段だったのです。

(2)自社株買いとは?

配当は、事業を継続させながら株主還元する手段と解説しました。

では自社株買いとは一体なんでしょうか?

自社株買いは、企業が自ら株式を買い取ることで株主側と企業側にとって双方にメリットがあります。

①株主側にとってのメリット

株価の変動について、変動要因をとことん突き詰めていけば、最後に残るのは売りたい人が多ければ下がり、買いたい人が多ければ上がるということだけです。これを株式用語で需給といいます。

自社株買いとは直接的に株式を買い取ることで需給を引き絞めて、将来に渡って売る人を少なくする方法です。(信用取引の空売りの影響は除きます。)

株を売りたい人から企業が買い取ることで株価が上がる要因になります。

※自社株買いはPERやPBRなどの株式価値に影響を与えますが、需給の話から話が逸れる事になるので、割愛いたします。

株式価値については別の記事で解説する予定です。

②企業側にとってのメリット

①で説明した通り、売る人から買い取るということは、つまり株式を保有している投資家に対して、将来支払う配当金が少なくなるという事です。例えば、毎年総額10億円の配当金を、投資家へ支払う企業があるとしましょう。仮にその会社の株式が1億株発行されていれば、1株あたり10円の配当金を支払うことになります。もし自社株買いで3000万株を買い取った場合、支払う配当金は総額7億円(一株当たり7円)となり、外へ出ていく資本を節約できます。

企業にとって自社株買いとは将来的に投資家へ支払う配当金を少なくし、資本コストを引き下げる効果があります。

日々、発表される自社株買いはこの資本コストを引き下げるために行われると覚えてください。

現在2022年度に発表された日本企業の自社株買いは、総額で9兆円越えとなり過去最高だった2019年を上回るペースとなりました。

この背景については後ほど触れます。

※自社株買いは資本コストを引き下げる目的以外にも、既存株主の議決権を維持する目的でも行われることがありますが、株式市場で行われる自社株買いの規模としては小さいため、ここでは割愛いたします。

2.株価に与える影響

上記までは配当と自社株買いについて、抑えるポイントをご説明しました。

実際に株価へ与える影響について、現状と照らし合わせていきましょう。

(1)配当が与える影響

ここからは画像を踏まえて分かりやすく、ご説明いたします。

まずは以下をご覧ください。

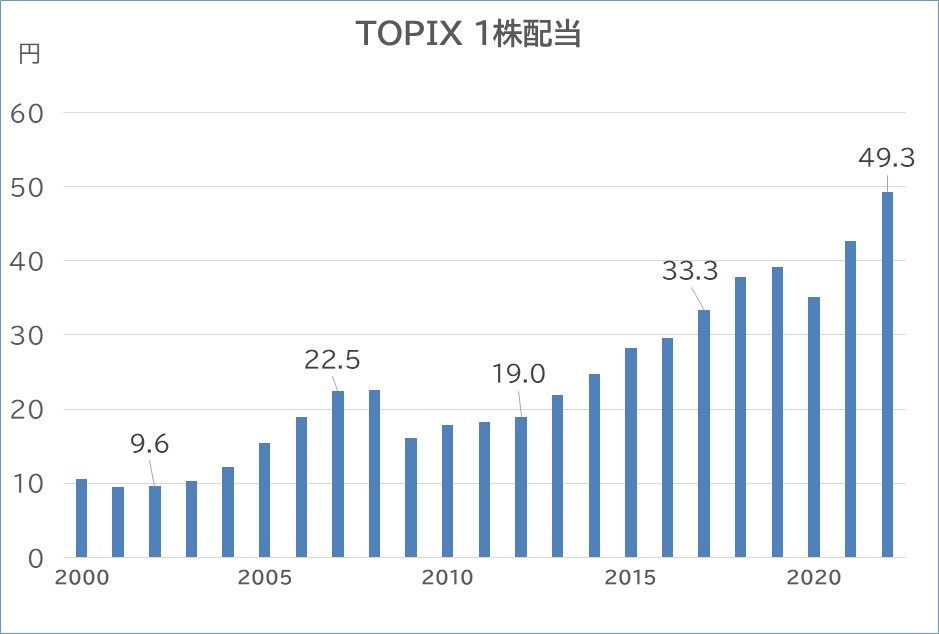

①年々増加する配当

2000年からのTOPIX配当です。比較的に増加していますが、

特にアベノミクスが始まった2013年から、より勢いを増し年率10%越で増加しています。

これはアベノミクスの1本目の矢で量的金融緩和が、企業にとって資金繰りの助けとなった結果、株主へ配当を増額できるようになったのが背景にあります。詳しくは日本のバブル崩壊って何?ー今に活かすための総括【経済史】の記事で触れる予定です。

②TOPIXの値動きチャートと配当利回り

2000年からのTOPIX値動きと配当利回りです。

過去にTOPIXが下落した際には、配当利回りが上昇する逆相関関係があります。

これは配当利回りとは、配当金÷株価とするため、

株価が下がれば、配当利回りは上昇するのが計算式から求められるからです。

注目すべき点としては配当利回りの上限と下限があるという事です。

リーマンショックや、東北大震災、コロナショックなどの株価が急落した後に、底を付けた際の利回りは最大で2.8%となり、これは割安さの基準として優位性があります。

しかしさらに特筆すべき点は、

コロナショック以降は、TOPIXの上昇と配当利回りの上昇が一緒に発生し、現在では配当利回りが2.6%ほどで、相関関係になっている点です。

この事実を整理すると、株価は上昇傾向でも配当金が過去よりも増額されている、

つまり配当金が多く支払われることが、株価が下がらない要因になっていると考えるのが自然です。

※米国利上げの影響もありますが米国の金融政策のため、別の記事で解説予定です。

(2)自社株買いが与える影響

1.(2)②企業目線の自社株買いで触れた内容と少し被りますが、やはり株価の買い支えです。

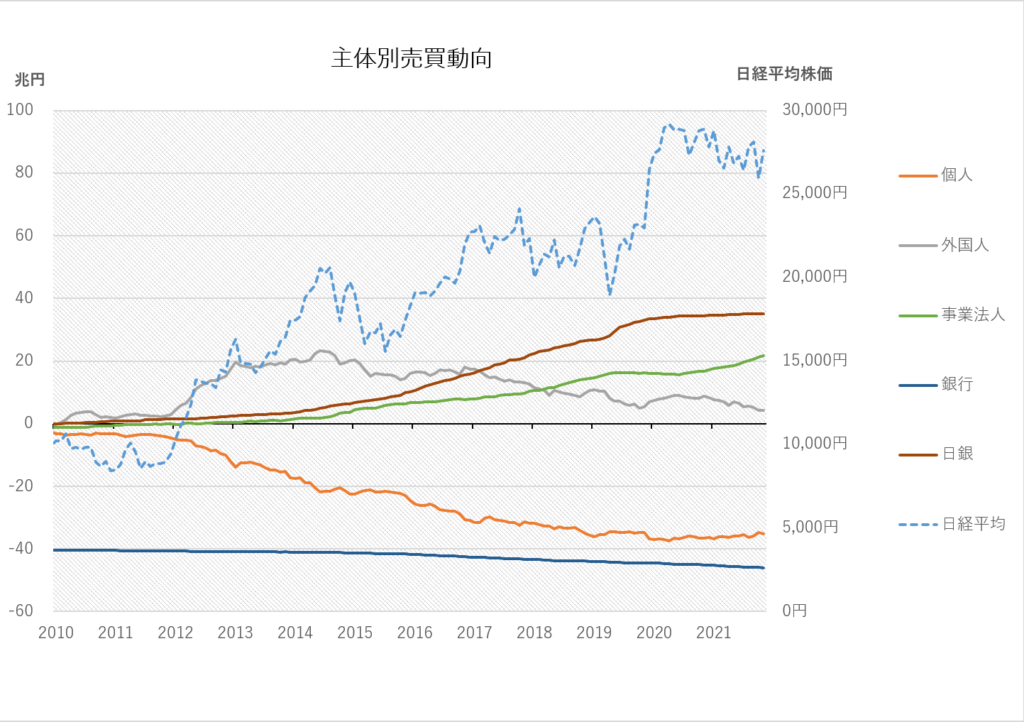

売る人の株を吸収していくインパクトが年々増加し、今年2022年度は過去最高のペースで企業(事業法人)が自社株買いをしています。

グラフを見ると、直近までに日銀と事業法人が、合計で日本株を累積50兆円以上購入しています。

アベノミクス相場の初期に海外投資家が買った分の売りや、ずっと売り続けている家計(個人投資家)の日本株を吸収しているのです。そして日銀がほとんど日本株を買わなくなった今は、企業の自社株買いの存在感が増しています。散々、日銀が日本株を買わなくなれば、株式相場は下落すると言われていましたが、そのような兆候はありません。

これは企業の自社株買いの影響が一番大きいと言えるでしょう。

3.触れられない本質的なお話

最後に、本質的なお話をします。これを皆さんに伝えたい一番の内容になります。

なぜ配当や自社株買いが増えているのか

これを理解するため、企業にとっての自己資本を説明します。

(1)自己資本とは

自己資本とは、株主資本とも呼ばれ、簡単に言えば株主のモノです。

株式会社のルーツでは、最初に株主から出資を募り事業を立ち上げると説明しましたが、それは現代でも同じです。

株主から資金調達を行い、それを原資として事業を行い、自己資本を積み上げていくのが、株式会社の本質です。

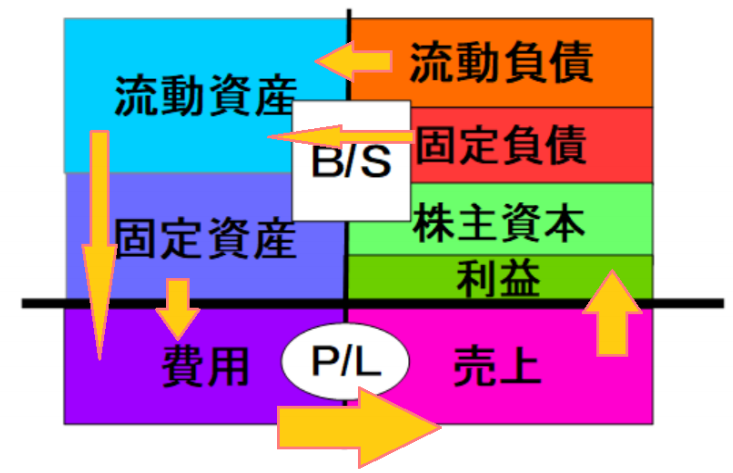

上の画像は、株式会社の資本の流れです。

B/S(貸借対照表)と、P/L(損益計算書)を合体させたものになります。

株主資本を始まりとし、負債→資産→費用→売上→利益と資本が循環し、

生まれた付加価値が利益として、自己資本(株主資本+利益)へ組み込まれていく様を表しています。

株式会社だけでなく、資本主義の根底の考え方でもあるので、しっかりと覚えておきましょう。

(2)配当金と自社株は自己資本から出る

ここまでの説明を理解していれば、想像しやすいと思います。

配当と自社株買いは自己資本を使って行われ、実施されるかどうかは、自己資本の多さに依存しています。つまり配当や自社株買いが増加している背景には、現在の日本企業の自己資本は潤沢に積み上がっているということです。

上場企業の自己資本比率は平均で40%を超えています。

(※自己資本比率:資金調達を行ったうち、返済不要な資産の割合)

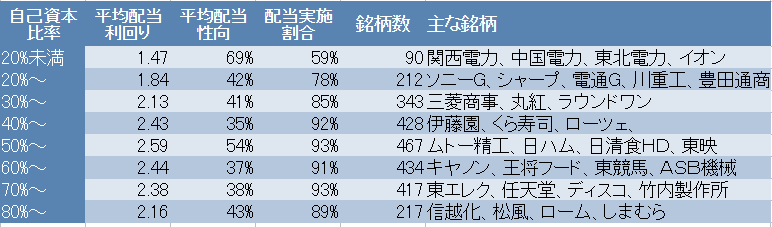

上の図では、自己資本比率ごとの

配当利回り、配当性向(1年の利益に対しての配当割合)、配当実施割合、銘柄母数となります。

自己資本比率が高くなるにつれて、配当実施割合も増えているのが分かると思います。

また自己資本比率が40%以上の企業が一番多いことが分かるでしょう。

ただ例外的に、借金をして自社株買いに充てる企業もあります。

米国マクドナルドはその典型です。自己資本の範囲内でやらずに借金をして身の丈に合わない自社株買いを行っているため債務超過になっています。この場合は継続的に事業が儲かっていれば問題にはならないのですが、売り上げが減るのがリスクになります。

さて自己資本比率についてより一層理解を深めるために、日本のバブル崩壊時の自己資本比率についてお話いたします。

日本のバブル経済のピーク時である1990年の日本全産業の自己資本比率は、当時の法人統計から計算すると19.1%となってます。

その後、バブルが崩壊した後、8年後の1998年でも、19.2%と1%も改善していません。

改善しなかった理由は、日本政府が何も対策もせず、逆に自体を悪化させる政策を行ったからです。

この間、1997年には山一證券の倒産を皮切りに、北海道拓殖銀行、富士銀行などと、邦銀がバタバタと倒産する第一次金融恐慌が発生しています。

自己資本比率が少なければ、借金負担が増し、自転車操業に陥りやすくため倒産するのも当然でしょう。

もちろん、配当や自社株買いなどをやっている余裕はなく、

当時の決算説明会では資産圧縮と財務健全化が企業の経営方針とされていました。

この経営方針のブームは2000年代後半まで続きます。

なお下の表で、自己資本が回復した1999年,2000年にはちゃんとした理由があり、

2000年問題であるY2K問題に対応するために行った、全世界同時の金融緩和政策の結果です。

ただそれがITバブルの下地となり、小泉政権前後の時に崩壊しました。その後、2003年には足利銀行が破綻する第2次金融恐慌が発生しています。

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| 借入金依存度 | 44.9% | 45.8% | 47.1% | 48.0% | 48.6% | 47.7% | 47.0% | 47.3% | 48.4% | 44.9% | 41.1% |

| 自己資本比率 | 19.1% | 19.2% | 19.2% | 19.3% | 19.0% | 18.9% | 19.9% | 19.9% | 19.2% | 22.3% | 25.7% |

日本のバブル崩壊についてはここまでに留めておきますが、

アベノミクスが始まるまでの30年についてはちゃんと記事をまとめますので、ご興味があればそちらももご覧ください。

より一層、本質的な投資について理解が深まります。

少し話が逸れましたが、自己資本とは配当や自社株買いの原資となり

現状では日本企業は財務健全化の経営方針を地道に歩み、自己資本を潤沢に積み上げてきたという事です。政治により自己資本が積み上がっていく環境を整えてあげる。この普通のことが、ようやく政府により実行され、それが形として現れています。

(3)最後に

立ち上げたばかりで慣れない部分もあり、読みにくいところも多数あったと思います。

ここまで読んでいただき、ありがとうございました。

今後は、この配当と自社株買いの派生記事も作成しようかなと

具体的な銘柄はお伝え出来ませんが、私なりの考えを披露できればと思っています。

その際はまた、ご覧いただければ幸いです。