記事をご覧いただき、ありがとうございます。

本記事では、以下の流れで日本のバブル崩壊をご説明いたします。

1.バブルとは何か?

2.崩壊するとどうなるのか?

3.株式投資に活かすための知識

これらは経済の本質に迫る本質となるため、どんな下落相場が発生しても株式投資に活かせます。

通しで読み終わるころには、読者の方々にとって勉強になったと思っていただけるように以下の目標を立て解説していきます。

・バブル発生と崩壊のメカニズムの理解

・現状との違い

・株式投資に活かすポイント

よろしくお願いいたします。

1.バブルとは何か?

バブルの定義

バブルという単語については、皆さんも一度は目にしたことがあると思います。

日常的に株式投資について情報収集している時や、株価が上昇相場になった時、普段テレビを見ている時でさえも目に入ってくるかもしれません。比較的ポピュラーな単語として扱われています。

一方で、その言葉の意味や、どんな状態をバブルと指すのかは、かなり曖昧です。実は経済学の中には、バブルなどという概念は存在しません。

ですので、ここでは広義の意味で、”バブル=持続不可能な好景気”として定義しましょう。

(1)日本のバブル生成の原因

日本がバブル経済となったのは1980年代後半~1990年です。きっかけは日米貿易摩擦の象徴である1985年のプラザ合意に対応するための金融緩和政策と、財政政策などの内需拡大政策が下地になりました。

プラザ合意とは、ドル円の為替レートを360円から100円と強烈な円高にし、さらに日本からの輸出品目に貿易関税を設けて日系企業の競争力を削ぐ目的で施行されました。

当時の日本の主力産業は自動車や白物家電などを海外へ輸出する輸出産業でしたが、事実上、米国市場でモノを売れなくなったのです。

当時、米国は急速に力を付ける日本を脅威として感じており、輸出関連だけではなく金融面でも圧力をかけています。

対日本の貿易赤字が常態化することに危惧した米国は、大量に米国債を日本に購入させて金融収支を黒字にさせました。そしてプラザ合意による円高ドル安政策で、日本が持つ米国債を減価させていったのです。

また、日本企業の設備投資を支えた邦銀に対しても、1988年にバーゼル銀行監督委員会で合意された自己資本比率規制(BIS規制)によって圧力を掛けていったのです

後述しますが、このBIS規制はバブル崩壊した後の日本にとって最悪の結果を招きます。

このような最悪の外部環境に陥った日本が取れる手段は、内需を成長させ景気を下支えする道しかありませんでした。日本のバブル発生のきっかけは、米国の対日制裁だったと言えます。

②バブルの成熟

米国の対日制裁により、内需政策と金融緩和策に切り替えた日本では、空前の好景気が発生します。

そして過剰なマネーは、規制が今ほど厳しくない不動産業界と株式業界へと流れていったのです。ここまで読むと、金融緩和や、内需政策を行ったからバブルになった、と思われるかもしれません。しかしそれは誤解です。

金融緩和や、内需政策などは、好景気をもたらすものであるのは間違いありませんが、

”持続不可能な好景気”には必ずしもならないのです。

好景気がバブル経済となる最後の要因は、人間の欲の暴走、モラルハザードによるものです。

分かりやすい例を挙げると、直近の仮想通貨バブルが当てはまるでしょう。

直近の仮想通貨市場では、米国の交換業者最大手FTXが顧客資産の使い込みなどがきっかけで、下落の一途を辿っていますが、それまでの十数年間はビットコイン価格は数ドルから700万超ドルまで上昇しています。そしてその過程には規制と呼ばれる目立ったものはなかったでしょう。

FTXのような一般的に有名な証券会社や、銀行が顧客資産を使い込んで破綻するなどと、皆さんは聞いたことがないでしょう。

ただ、かつての日本のバブル期では、金融機関が顧客資産を使い込むことも、損失を隠蔽することも実際にあったのです。俗にいう証券会社不祥事です。

当時は口座開設は偽名でも通るし、囲い込むために顧客の損失は被るし、不動産を担保に反社勢力でも株式売買が出来るし、やりたい放題でした。

私は、証券会社で働く中の人間です。バブル期のあり得ない実話を、新卒のころからたくさん聞かされています。

事実、バブル崩壊した後の1993年には、一連の証券不祥事が明るみになり、平成の社会問題に発展していきます。

2.バブルが崩壊するとどうなるのか?

ここからは、いよいよバブル崩壊の背景を詳しく説明しようと思いますが、

その前に流動性の概念を説明しなければいけません。

バブル崩壊のメカニズムを理解するためには必ず必要になってきます。

これは日本のバブル崩壊だけではなく、リーマンショックや、世界恐慌など歴史的な金融危機でも必ず扱われる概念であり、

2022年のノーベル経済学賞を受賞したFRB元議長のバーナンキ氏が専門とする概念です。

しっかりと説明したいと思います。

(1)流動性の概念

流動性というのは”貨幣”を指します。

流動性が枯渇した時の恐ろしさというのは、金融市場だけでなく、実体経済にも深刻なダメージが現れます。

例えば、皆さん自身が事業主だったとしましょう。

もし、手元に流動性が無くなれば、事業のための銀行決済が出来なくなります。そうなれば不渡り扱いとなり、不渡りを2回やれば銀行口座は凍結され、ブラックリスト入りになり、二度と口座を開設が出来なくなります。つまり会社は事実上倒産となります。

普段、黒字の会社であっても手元に流動性が無くなれば倒産するのです。

手元に流動性が無くなることを、流動性の枯渇と呼びます。

会社が倒産する際には赤字か黒字かは問題ではなく、流動性の枯渇に陥れば必ず倒産します。

ちなみにコロナ禍では行動規制や自粛のあおりを受けて、同様の流動性枯渇が発生しており、上場会社も倒産しています。

(例:衣料品大手のレナウンなど)

また個人であっても手持ちの銀行カードや通帳が紛失、かつ、手元に流動性が無いとなれば

明日から全ての取引が止まってしまいます。

このような流動性の枯渇が日本全体で発生したのが、日本のバブル崩壊です。

(2)日本のバブル崩壊

①不動産市場の崩壊

きっかけは旧大蔵省(現財務省)から出された規制です。

銀行からの過剰な借り入れ資金による不動産や土地の購入(地上げ)が社会問題化していたため、

”不動産の総量規制”(不動産の融資規制)が出されました。

加熱し、上昇し続ける不動産市場への流動性を政策的に制限したのです。

当時は東京の地価だけで、米国全土の土地を買えたと言われていたほどに加熱していた不動産市場は、この規制で完全に心肺停止状態となりました。

流動性の枯渇とは最初に申し上げた通り、黒字の企業でも倒産を引き起こしてしまう現象です。そんな現象がバブルの絶頂期、つまり世の中に実体のない信用が溢れ、その信用の上で取引が成り立っていた時に急速に流動性が枯渇していったのです。

不動産市場では、不渡りが続出、大中小問わず不動産会社から建設会社まで各社倒産へ追い込まれていきます。有名なのが個人住宅ローン金融会社の住専7社の破綻などです。

②株式市場の崩壊

同時期の株式市場も、ある通達により不動産業界と同じように崩壊を始めたのです。

きっかけになったのは、旧大蔵省の一本の通達です。

”営業特金(顧客の損失を事実上補填できる制度)、一任勘定取引を強制停止せよ”

この通達で株式市場は一夜にして大パニックに陥ります。

当時の証券会社は顧客の囲い込みのために、大口法人顧客に対して損失補填や、一任勘定取引(顧客資産による株式売買)が常態化していました。

これが当時の証券会社の収益源で株価の上昇が続くことを前提としたハイリスクハイリターンのビジネスモデルだったのです。

そして、この欲の暴走で作り上げられたビジネスモデルは株価が下がれば簡単に崩壊し、同時に証券会社の財務にまで波及する金融システムとなっていました。

すべてが株価の値動き次第で成り立っていたのです。

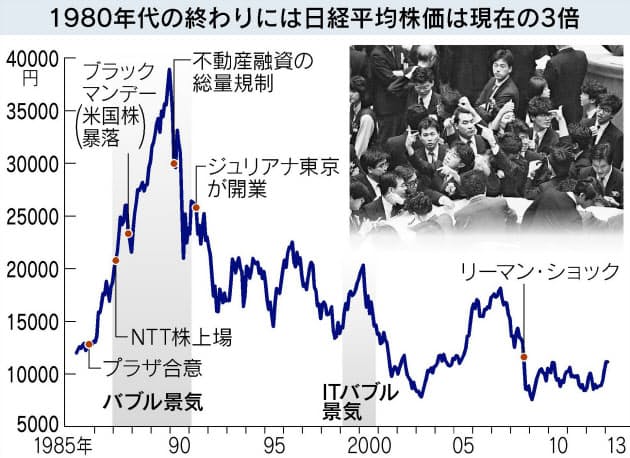

不動産市場が暴落する中、そのビジネスモデルを維持するための根幹が禁止されたことで、火蓋を切ったように株式市場も1990年1月4日の大発会から売りが殺到しするのです。1989年12月29日には日経平均は3万8915円という最高値を付けたところだったのに、たった4ヵ月後には日経平均は2万8,000円台まで28%も下落しました。そしてこれが、終わりの始まりとなり、最終的にバブル崩壊後の最安値8,000円まで下落していきました。

関止められていたダムが決壊していったのです。

3.株式投資に活かすための知識

ここからは株式投資に活かすための知識として

バブル崩壊の本質、得られる教訓、現在との違いについて説明します。

前述の①、②の株式市場と不動産市場の話は、下落の原因説明です。

私が伝えたい内容はここからです。

ここからの内容を知れば、現在との比較が出来るようになり、違う点も理解が出るようになるでしょう。これは大きなアドバンテージになります。普通の一般人投資家が把握していない株式投資に活かすための知識だからです。今後、コロナショックやリーマンショックと同様の事件が起きたとしても冷静に対処できるようになります。

(1)バブル崩壊の本質

①1990年代の政策がすべてが間違いだった

バブルが崩壊した後の問題は信用が膨張していたことと、保有資産の価値低下により純債務が急激に増加していくデッドデフレーションが発生することにあります。

簡単に言えば、バブル崩壊により株や不動産のような資産価値は低下しますが、拵えた負債はバブルが崩壊してもそのまま残り続けることを意味します。つまり実質的な負債残高が増大するのです。

ただこのような状態になっても負債を返済出来る現金、つまり流動性が世の中に豊富ならば問題は深刻化しません。手元になくても他から流動性を確保できるのであれば、返済負担は増加しても返済できない状態にはならないためです。

しかし、そうはならなかったのが日本のバブル崩壊です。

旧大蔵省によるバブル潰しだけでなく、日銀までもがバブル潰しを行っていきます。

バブルが明らかに崩壊した年である1990年の3月に政策金利(公定歩合)を逆に引き上げたのです。さすがに翌年以降、著しく国内経済が悪化したのを確認してから、慌てて政策金利を引き下げましたが、初期対応を間違ったせいもあり、金利を引き下げたところで、株価が精々下げ止まった程度で何も変わらなかったのです。

バブルが明らかに崩壊して流動性の枯渇状態になったところに、資産価値の暴落による強烈な信用収縮が発生するような状況の中で、引き上げた金利を低下さても積極的に借入を行い市場に流動性を供給するような民間主体は存在しません。

世の中が倒産ラッシュに見舞われている中で、貸し付けをしても、返済される保証などどこにもないのです。

②間違った政策が原因で実体経済にまで波及

負債返済のための流動性が民間で調達できないとなると、中央銀行が最後の出し手となって流動性を金融システム(銀行)を介して市場に積極的に供給しないと収まらないのですが、日本はこの必要な政策(量的金融政策)を全く行わなかったのであります。

このように旧大蔵省と日銀が行ったバブル潰しの結果、1992年のマネーサプライはマイナスになるという、とんでもない信用収縮状態に陥りました。

ちなみに実は政府もバブル潰し政策を行っています。1995年の橋本内閣からの消費税3%初導入です。

※日本の消費税の影響については、日本のデフレの記事で別にまとめる予定のため、ここでは割愛いたします。

さらに最悪な事に、最初の方で触れた米国のBIS規制が牙をむきます。

BIS規制とは、邦銀の自己資本比率を8%以上まで引き上げる政策です。

1988年当時、日本の銀行は不動産業界に対して貸し付け競争にまでまい進していたため、自己資本比率がとんでもないほど低下していました。よって自己資本比率を8%以上という数値目標は、どうやっても達成できないかったために、日本の銀行は手持ちの保有株式を自己資本に組み入れるように制度調整され、無理やり達成したのです。

これがバブル崩壊後の日本の銀行にとって最悪の影響として現れました。

保有株式というのは、ほとんどが株式市場で調達したため、倒産していく企業の株価と銀行の自己資本比率が連動したのです。株価と証券会社の財務が連動したように、銀行の財務も株価に連動したのです。もちろん、銀行もバタバタ倒産する羽目になりました。1997年には北日本で最大の銀行である北海道拓殖銀行、1998年には日本長期信用銀行、日本債券信用銀行が破綻していきました。

大きな銀行が倒産すれば、ドミノ倒しのようにさらに連鎖していったのです。

※銀行が倒産する深刻さは、一般企業が倒産するのとは遥かにレベルが違います。

1990年後半になる頃には資産価値が大幅に下落し、金融機関の自己資本も壊滅的に悪化した時には、すでに民間金融機関の信用創造機能、つまり民間主体の流動性供給機能も完全に停止しました。

貸し渋りが、日本中で発生したのです。ここから日本の長いデフレが始まりました。

ちなみに、当時は銀行が貸してくれなくなったため、代わりに流行ったのは闇金業者です。

この1990年代というは、不景気の煽りを受けて急激に治安が悪化しました。

闇金漫画の『ミナミの帝王』が連載が開始されたのも1992年ですし、『闇金ウシジマくん』も1990年代後半を舞台にしているのも偶然ではないのです。

最後に1990年~2000年までの日本全企業の自己資本比率について下の表にまとめています。

10年経っても1%も改善しなかったのは、後処理の政策が明らかに間違っていたと言わざる負えないでしょう。

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| 借入金依存度 | 44.9% | 45.8% | 47.1% | 48.0% | 48.6% | 47.7% | 47.0% | 47.3% | 48.4% | 44.9% | 41.1% |

| 自己資本比率 | 19.1% | 19.2% | 19.2% | 19.3% | 19.0% | 18.9% | 19.9% | 19.9% | 19.2% | 22.3% | 25.7% |

なお表では、自己資本が回復した1999年、2000年にはちゃんとした理由があり、

2000年問題であるY2K問題に対応するために行った、全世界同時の金融緩和政策の結果です。

量的金融緩和をすれば簡単に自己資本比率は回復するものなのです。理由は流動性が世の中に回復するからです。

アベノミクスが行った量的緩和を、もし1990年代前半に実行していれば、日本に氷河期世代は確実に生まれることはなかったでしょう。

しかし、そうはならず2000年代に入り、今度は2002年にITバブルが崩壊したことで、その後の2003年には足利銀行が破綻する第2次金融恐慌が発生しています。

③日本株の長い低迷の原因

日本株の長い低迷の原因はバブル潰しの政策を実行し、その後始末までもが間違っていたからです。

1990年代は暴落の10年、2000年代は破滅の10年となりました。

バブル崩壊後、2000年までには、日本の土地や株式の総額は1500兆円下落したと言われます。GDPの3年分の資産が失われたことになります。

簡単に言えば、全国民が使う3年分のお金が、10年で消えたのです。

この100年に1度といわれる深刻な金融危機の中にもかかわらず、2001年に小泉政権は企業同士の持ち合い株式への時価会計の導入を決定しました。

ちなみに、小泉政権とは郵政民営化や、成長には痛みが伴うと豪語し『コンクリートから人へ』というスローガンの元、建設業界を倒産へ追い込んだのは有名な話です。

当然、日本の景気はさらに悪化し、同時期にはITバブルが崩壊してしまいます。その中で簿価会計法から、時価会計法へ移行し、銀行の自己資本をさらに悪化させていくのです。

日本の邦銀はここでも8%の自己資本を維持するために、保有する企業との持ち合い株式の売却を継続的に行いっていきます。簿価ベースで44兆円あったといわれている銀行の保有株の売り越し額は、2001年~2003年まで3年連続で1兆円を超えました。それでも2003年には、大手銀行の含み損は6兆円近くに達したといわれています。

このような深刻な状態で日本株が上昇するわけもなく、2013年のアベノミクスで量的緩和が実行されるまでに日本株は長い低迷期を過ごしました。

日本株の長い低迷期の背景は、持ち合い株式に時価会計法が適用され、銀行は保有株の売却を続けた結果です。

(2)バブル崩壊から得られる教訓

①日本株の夜明け

このような長い低迷期を過ごした状態でも、企業の財務状況はその経営努力と労働者の大きな犠牲により、2000年代後半から徐々に改善に向かうようになります。

バブル崩壊後の20年間では、2007年のリーマンショックや、2011年の東北大震災などがあり、何度も株価は暴落しました。しかしその間も自己資本が19%→35%まで回復したのです。

そして確実に日本株の底値は固くなっていきます。

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| 13.5% | 15.3% | 15.1% | 15.9% | 15.1% | 18.2% | 19.9% | 19.9% | 18.7% | 20.3% | 19.2% |

| 11.7% | 12.1% | 13.2% | 14.0% | 15.0% | 14.6% | 13.6% | 14.0% | 15.8% | 15.3% | 15.8% |

| 25.2% | 27.4% | 28.3% | 29.8% | 30.1% | 32.8% | 33.5% | 33.9% | 34.5% | 35.6% | 34.9% |

そして2012年にようやく、第二次安倍政権が誕生しました。

それまで自助努力で自己資本を回復する必要があった民間企業にとって、安倍首相が行った異次元の量的緩和政策はとてつもない追い風となりました。

自己資本の回復を政府が助けてくれたのです。それまで、痛みを伴うコスト削減などで捻出していた資金を投資に回せるようになり、最近では株主還元までも行えるようになりました。そして業績は過去最高を更新する企業が数多くあります。そして日経平均株価もバブル最安値から直近では3万円台を回復するまでに復活したのです。

このように政府が正しい対応をすれば、バブル崩壊は100%収まるのです。

99%ではなく、100%です。

なぜなら、バブル崩壊とは流動性の枯渇によって発生する現象であり

その流動性を供給できるのが政府だからです。

20年遅い政府対応でありましたが、誰もやらなかった経済対策を行った安倍首相は日本経済を救ったと言っても過言ではありません。

なぜ量的緩和が株価を上昇させていくのかは投資の本質的な考えになり、ちゃんと説明が出来ますので、この解説はまた詳しくやります。安倍首相と日銀の黒田総裁の名誉に掛けて必ず記事を書きます。

今の日本上場企業の状態は、20年間積み上げてきた自己資本を、株主に還元が出来るほど財務状況が潤っています。また自己資本から生み出される株主還元が株価に影響している理由も解説しています。

気になった方はこちらの記事もご覧ください。

最後は、駆け足の解説となりましたが、

日本のバブル崩壊は他にも様々な教訓で溢れており、非常に反面教師となる内容が数多くあります。

敢えて一つ、その教訓を上げるのであれば

株価の値動きに左右された会社は、必ず破滅するという事です。

これは、投資と投機の本質的な違いからも簡単に説明が出来ます。

※『投資と投機の本質的な違い』については後日記事を投稿します。

投資に活かせる知識

・バブル崩壊の本質は流動性の枯渇

・政府対応の重要性

ここまで長い記事をご覧いただき、ありがとうございました。